中古資産 取得価額 簿価

2

減価償却費の主な計算方法を解説 定額法or定率法 どっちがいい Sweeep Magazine

少額減価償却資産と株価評価 純資産価額の評価 井上幹康税理士不動産鑑定士事務所

第2回 取得原価の決定 有形固定資産 Ey新日本有限責任監査法人

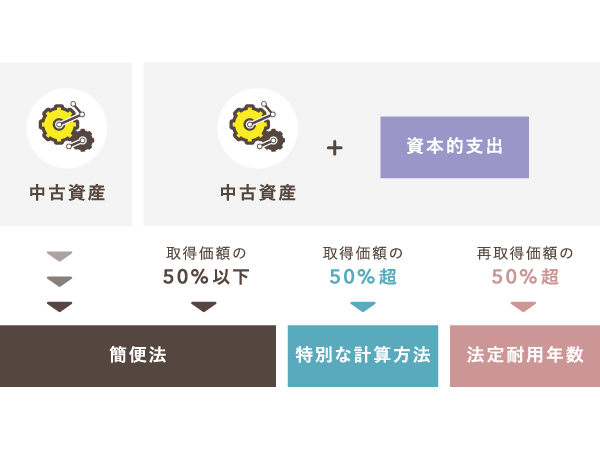

減価償却費 中古資産の耐用年数はどう計算する 自営百科

取得価額 実務家のための法人税塾

未償却残高はどのように算出するのか クラウド会計ソフト マネーフォワード

資産を購入する 滋賀 Omi税理士法人

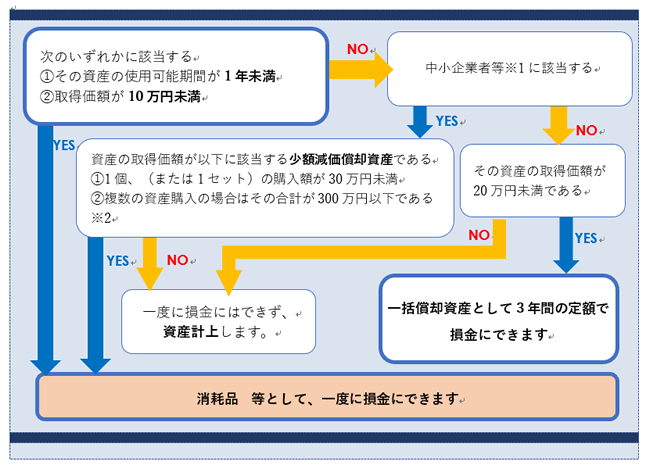

減価償却とは 基本用語の解説 償却方法 取得価額 耐用年数 Sweeep Magazine

中古取得の非業務用資産を業務用に転用した場合の減価償却 齋藤作実税理士事務所

第2回 取得原価の決定 有形固定資産 Ey新日本有限責任監査法人

You have just read the article entitled 中古資産 取得価額 簿価. You can also bookmark this page with the URL : https://mimit3lu.blogspot.com/2022/09/blog-post_987.html

0 Response to "中古資産 取得価額 簿価"

Post a Comment