令第2条第2項資産の譲渡等の範囲

消費税簡易課税の第二種事業改正に伴う申告書様式の改正 国税庁 税務情報

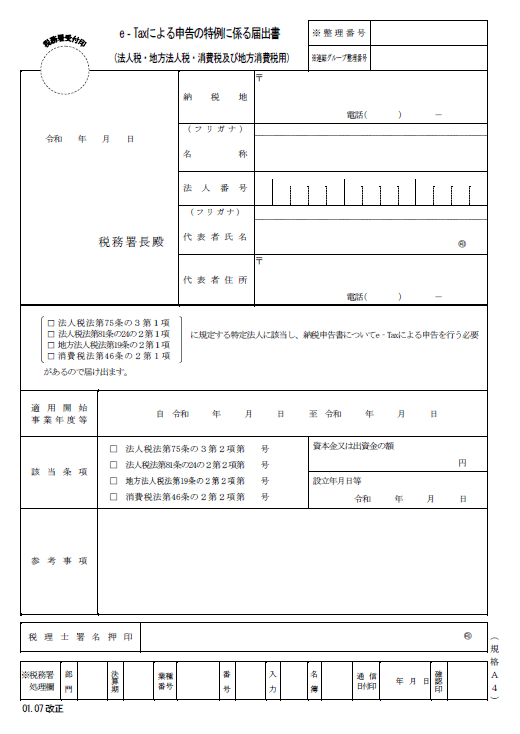

E Taxによる申告の特例に係る届出書 書き方ガイド 資本金が1億円を超える法人は届出書の提出が必要 Tkc Webコラム 上場企業の皆様へ Tkcグループ

登録に係る経過措置 適格請求書保存方式

税抜対価の額と消費税額を記載する場合 消費税軽減税率

質疑応答事例 消費税 仕入税額控除 その他 週刊t a Master記事データベース 新日本法規webサイト

社宅を取得等した場合の控除対象外消費税等の取扱いについて 税理士法人fp総合研究所

国立大学法人一橋大学物品貸付に関する内規

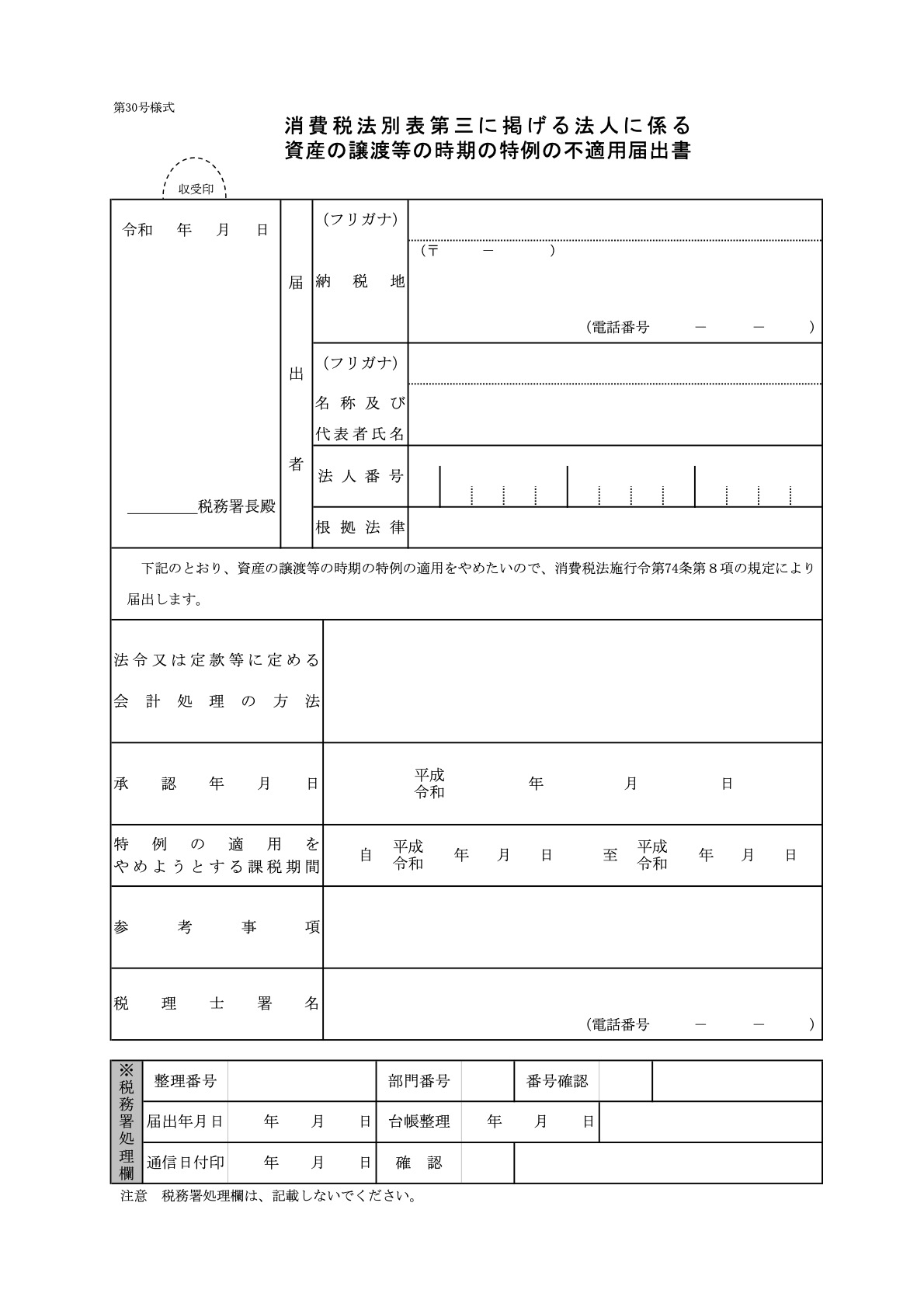

土地改良区 消費税の資産の譲渡等の時期の特例 申告書の提出期限の特例の取りやめの手続きについて 佐藤 大地 税理士事務所

Www2 Deloitte Com

5 でok 有価証券 金銭債権譲渡時の消費税課税売上割合の計算 加算しなくてよい場合も

課税資産の譲渡等に該当しない売掛債権の取得に係る貸倒れ 国税庁

You have just read the article entitled 令第2条第2項資産の譲渡等の範囲. You can also bookmark this page with the URL : https://mimit3lu.blogspot.com/2022/08/22.html

0 Response to "令第2条第2項資産の譲渡等の範囲"

Post a Comment