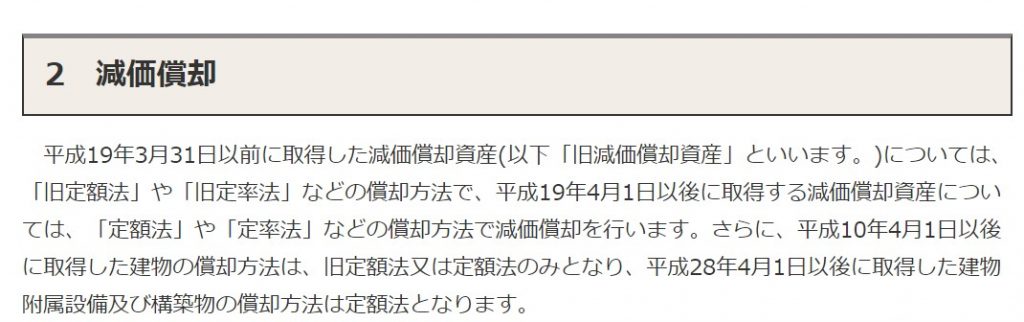

取得資産が中古である場合 適用

中小企業庁 上手に使おう中小企業税制 48問48答 問18

30万円未満の 少額減価償却資産 を登録する方法 個人 弥生会計 サポート情報

不動産取得税はいくらかかる 簡単にわかる計算方法と軽減措置の適用条件を解説 ベンチャーサポート不動産株式会社

中古資産の耐用年数の注意点 エフティエフ税理士事務所

第224回 中古資産の簡便法が適用できないケース 事業の用に供するにあたって改良等を行った場合 Zeiken Online News 税務研究会

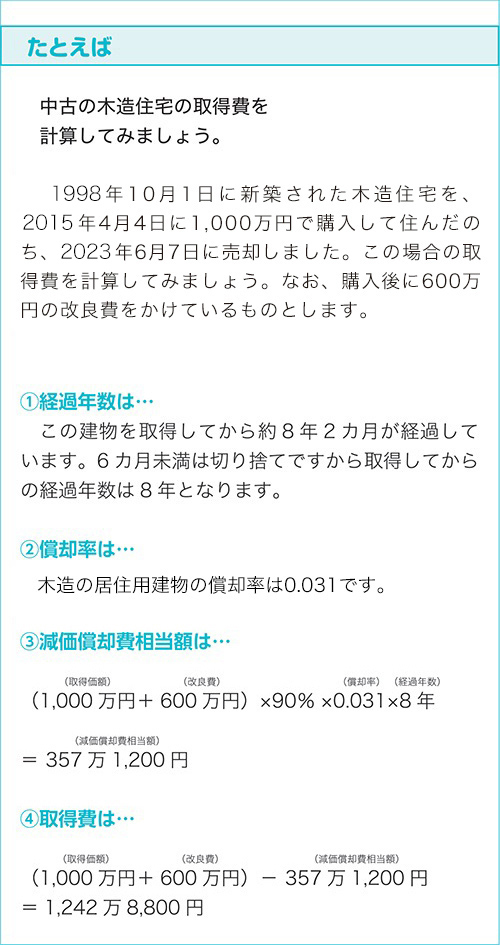

減価償却費 中古資産の耐用年数はどう計算する 自営百科

City Unnan Shimane Jp

譲渡所得課税 不動産売却 不動産の税金 住友不動産販売

非業務用資産の業務用への転用と減価償却 新品取得と中古取得の違い

不動産取得税の軽減措置 住建ハウジング

中古住宅に関する固定資産税はいくらかかる 支払時期は ナカジツの 住まいのお役立ち情報

You have just read the article entitled 取得資産が中古である場合 適用. You can also bookmark this page with the URL : https://mimit3lu.blogspot.com/2022/06/blog-post_708.html

0 Response to "取得資産が中古である場合 適用"

Post a Comment