資産 売却 減損

正しい処理でトラブルを防ぐ 不要な機械設備を売却 破棄したときの手続き 株式会社エヌ ジェイ ハイ テック

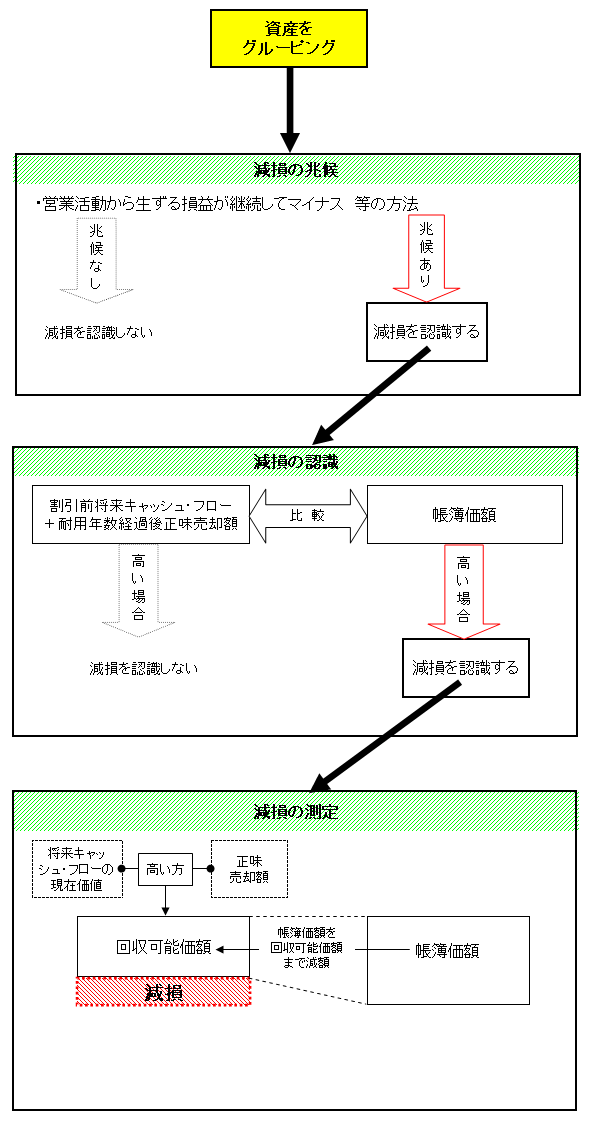

減損会計 回収可能価額はどう決まる 使用価値と正味売却価額を公認会計士が分かりやすく解説 第5回 公認会計士 ひでとも Com

固定資産の減損 使用価値と正味売却価額の高い方を回収可能価額とするのはなぜ 会計ノーツ

日本基準オンライン基礎講座 固定資産の減損 Kpmgジャパン

固定資産の減損 わかりやすく解説 簿記

減損会計ってなに 結論 固定資産に投資した額を全額回収できないと分かったときに 回収できない分を損失として費用計上するもの はる Note

2

償却性資産に未実現損益が発生した翌期以降の仕訳 連結info 図でわかる 仕訳でわかる連結会計の情報サイト

固定資産の減損会計の実務ポイント解説シリーズ第8回 開示上の論点 情報センサー2018年新年号 会計情報レポート Ey Japan

固定資産の減損 使用価値と正味売却価額の高い方を回収可能価額とするのはなぜ 会計ノーツ

第5回 減損損失の測定 わかりやすい解説シリーズ 減損会計 Ey新日本有限責任監査法人

You have just read the article entitled 資産 売却 減損. You can also bookmark this page with the URL : https://mimit3lu.blogspot.com/2022/01/blog-post_129.html

0 Response to "資産 売却 減損"

Post a Comment